8月19日,黄光裕发布《致国美朋友们的一封信》,文中有几个关键词:蛰伏当下、战略聚焦、面对现实、相信未来。这些关键词背后,藏着黄光裕的核心目标:盈利。

黄光裕明确提出,将促使国美零售管理团队实现未来较好业绩的承诺对赌,实现“1+1+1”的三年战略发展目标:在2023年实现较高盈利并达到以往较高水平,2024年达到历史最好水平,2025年明显超越历史最好水平。

事实上,黄光裕一番务实的部署之后,有人就算出,国美零售即可减亏35亿元,在四季度就盈利有望,能够为“2023年实现较高盈利并达到以往较高水平”打下基础。

那么,这个账是怎么算的?

国美零售减亏35亿元,主要是因为甩掉两个大“包袱”,具体来看:

当前,国美零售将立足于垂类模式,聚焦主业,即家电、消费电子产品零售领域。与此同时,公司也将与主业非关联或亏损业务从上市公司中予以剥离、出售或停止发展。

“主业非关联或亏损业务”,就是第一个大“包袱”。据国美零售管理层表示,这部分业务亏损金额在20亿元以上。在复牌之后,国美零售可能还会有少量业务的剥离,进一步“甩包袱”,但均是对股东的权益有积极和正面影响,不涉及资产或者业务转移。

第二个大“包袱”,是亏损门店。国美零售管理层表示,计划关撤30%-35%的低效自营门店,该门店亏损部分预计减少亏损金额约10-15亿元,本轮调整预计会在9月底,最晚10月份完成。

甩掉两个大“包袱”,国美零售合计减亏35亿元。时间节点上,调整预计会在9月底完成,也就是三季度末、四季度初,这为四季度盈利创造了极佳的条件。

值得注意的是,国美零售四季度盈利有望,依仗的不全是甩“包袱”减亏35亿元。黄光裕宣布战略聚焦之后,国美零售发展进入提质增效新阶段,盈利能力将得到增强。

比如,通过门店结构优化,加强科技赋能,供应链模型升级等,国美零售管理层认为,上市公司经营能力和经营效率提升,其中:

坪效和人效都将大幅提升40%-50%;毛利率提升3%左右;费用额大幅下降30%以上;库存周转率提升40-50%以上;经营现金流大幅正向提升;EBITA经营利润实现大幅增长。

除了战略调整,安迅物流控制权的注入,也能够直接提升上市公司盈利能力。目前,安迅物流疫情之下仍保持盈利,预计未来5年收入将保持平均20%-40%的增速,净利润保持同比的增速。

根据黄光裕的计划,安迅物流部分股权和国美商都、湘江玖号两处物业产权将以大幅度优惠注入国美零售,将助力企业发展、提升企业资产质量。

国美零售一方面甩掉包袱,减亏35亿元,另一方面聚焦主业、提质增效,盈利能力预计大幅增强,四季度盈利,有着坚实的支撑和实现的条件。国美零售2022年四季度盈利,也将拉开“1+1+1”三年战略目标实现的序幕。

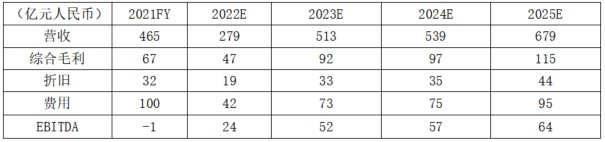

参考过往历史数据,并结合国美零售设定的目标等,有机构对该公司未来几年的业绩进行毛估。

根据机构数据,2022年由于疫情等因素影响,营收将出现下滑,但2023-2025年,国美零售战略“1+1+1”三年战略目标逐步兑现,收入复合增速约10-15%。

EBITDA(毛利润)方面,国美零售2022年预计扭亏为盈,2023年翻一番,2024和2025年在高位维持增长状态。

(数据来源:公司财报;注:除2021年数据之外,其他均为预估值)

当然,机构的数据是预测的,国美零售业绩上能否有持续向好的表现,主要看其战略有没有落地的条件,和团队是否有高效的执行力。山要一座一座的爬,国美战略聚焦、甩掉包袱,已经为四季度盈利打下了坚实的基础。

至于未来三年的战略目标,黄光裕充满信心,“相信国家,相信未来市场,相信战略,相信团队”、“相信未来国美会更好”。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。