来源:富国基金

01

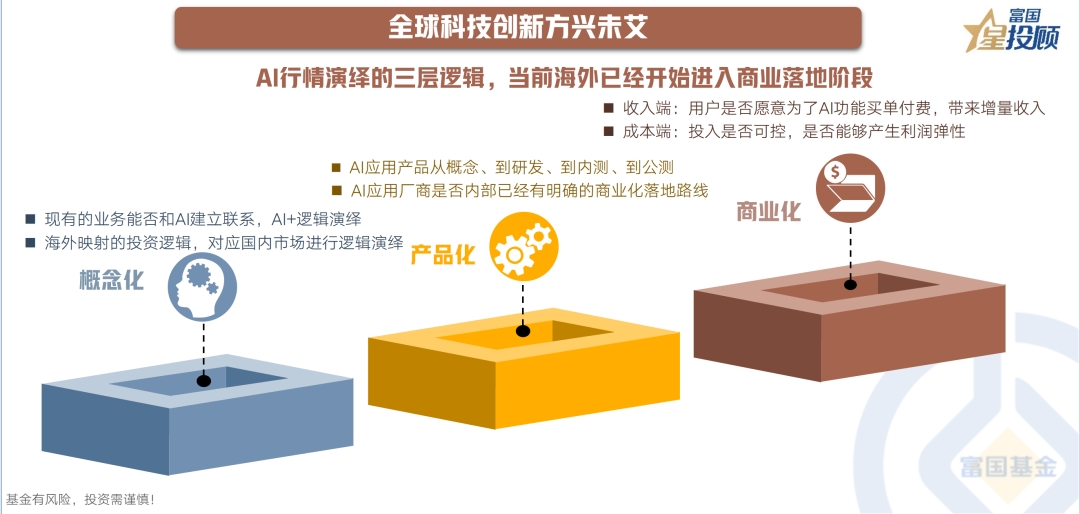

全球科技创新方兴未艾

2023年以来,由ChatGPT掀起的人工智能的浪潮席卷全球。虽然AI板块在二季度表现亮眼后三季度表现又较为黯淡,但从长期来看这轮产业周期仅仅是一个开始,板块短期调整并不影响产业的长期投资机会。当前海外已经开始进入商业落地阶段,9月中旬以来微软等巨头正在加速推出AI新产品和服务,海外映射有望驱动新一轮AI行情,尤其是软件端的“AI+应用”。

02

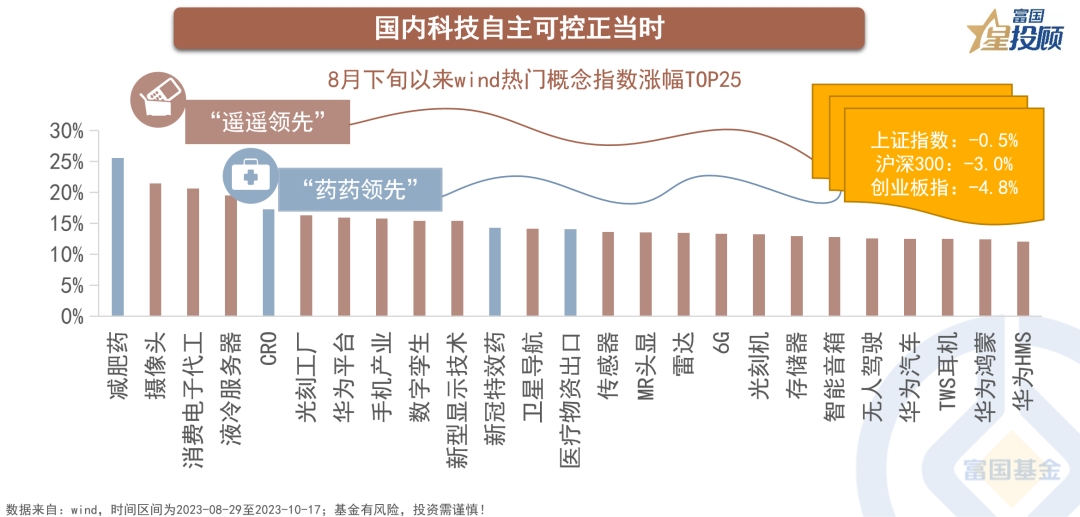

国内科技自主可控正当时

国内要真正实现新一轮科技创新的蓬勃发展,相关产业必须形成完整的自主闭环。8月下旬华为新机发布是国内科技自主化的一个标志性事件,显著提振了市场对于科技自主可控的信心。在市场整体仍处于相对弱势整理的大环境下,以华为为主线的消费电子和汽车板块成为市场追逐的的题材热点,与以减肥药为主线的医药板块一起走出了“遥遥领先”和“药药领先”之势。

03

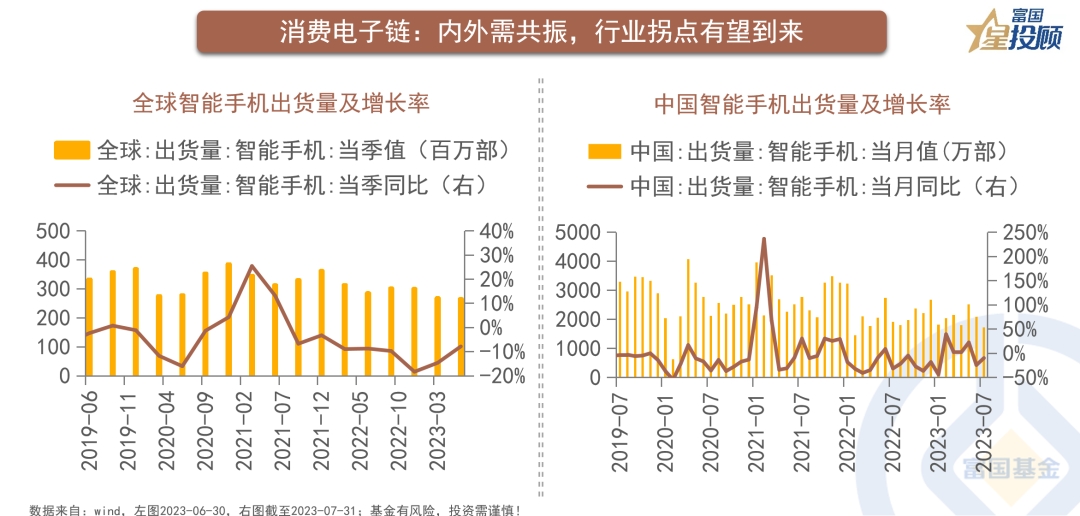

消费电子链:内外需共振,行业拐点有望到来

近年来,全球智能手机市场遭遇“寒冬”,2023Q2全球智能手机出货量2.65亿部,同比降幅收窄至个位数;国内市场7月国内市场出货量同比增速延续6月的负增长,但同比下滑幅度收窄明显。近期在各大手机厂商密集发布新机等因素的催化下,9月国内手机销量表现有一定的好转,华为对明年手机出货量指引的上修则进一步提振产业链需求;此外,9月手机电脑和音视频设备等传统消费电子的出口亦出现回暖。随着库存去化以及产业链调整,内外需共振有望带动消费电子自底部复苏。

04

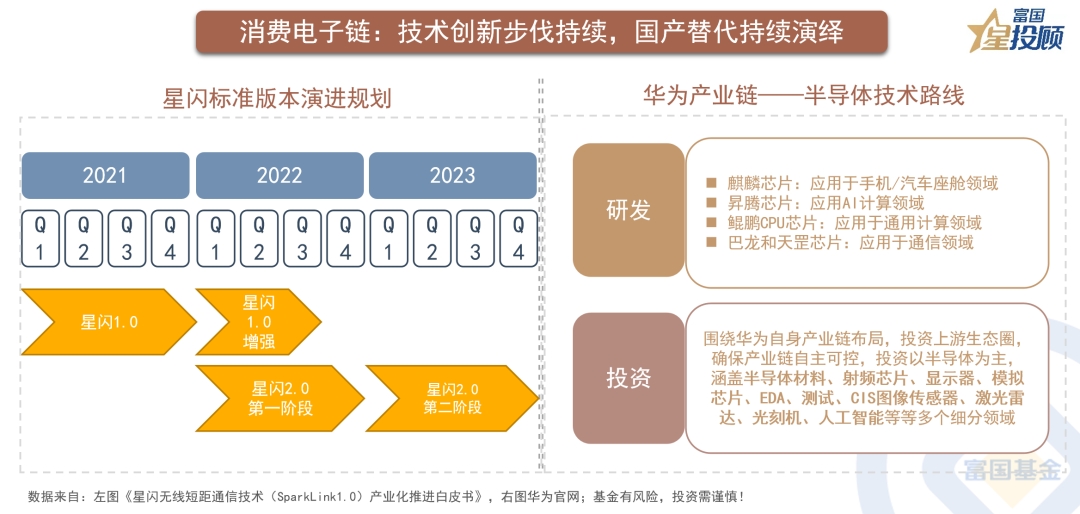

消费电子链:技术创新步伐持续,国产替代持续演绎

一方面,卫星通信、星闪技术等新机创新有望带动相关产业链的成长机遇;另一方面,国产高端机的回归带动产业链关键环节(如射频前端、模拟芯片、高端CIS芯片等)的国产替代加速,不过在技术封锁形势下,要享受半导体等领域国产替代的红利,仍需以时间换空间。

05

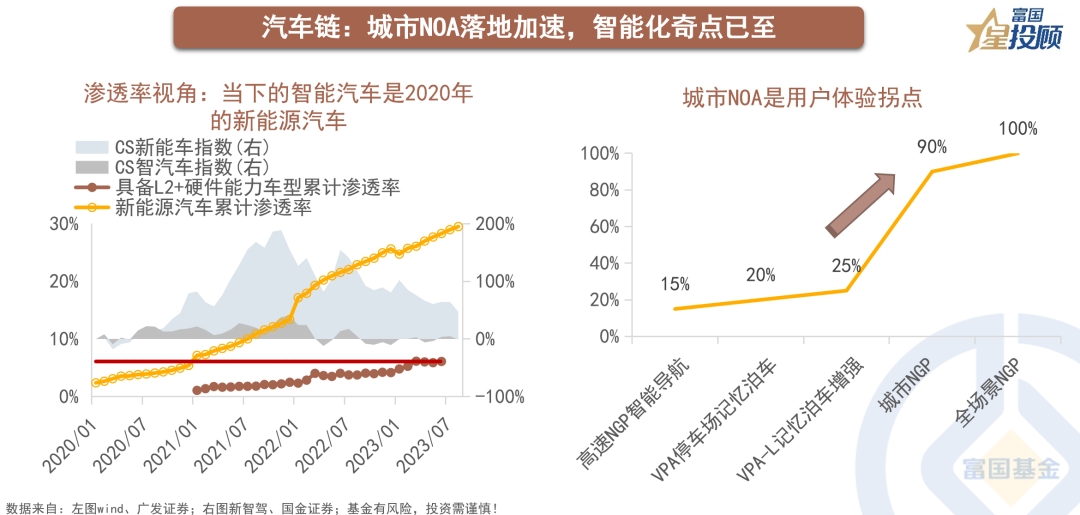

汽车链:城市NOA落地加速,智能化奇点已至

一方面,智能汽车(L2+)的渗透率仅为6%,与2020年的新能源车相当,这意味着智能汽车有望复刻过去新能源车的普及路线,从导入期进入高速成长期;另一方面,在技术进步、用户需求、政策催化等背景下,下半年城市NOA迎来较大规模释放,用户痛点得到解决,汽车智能化或将迎来拐点。

06

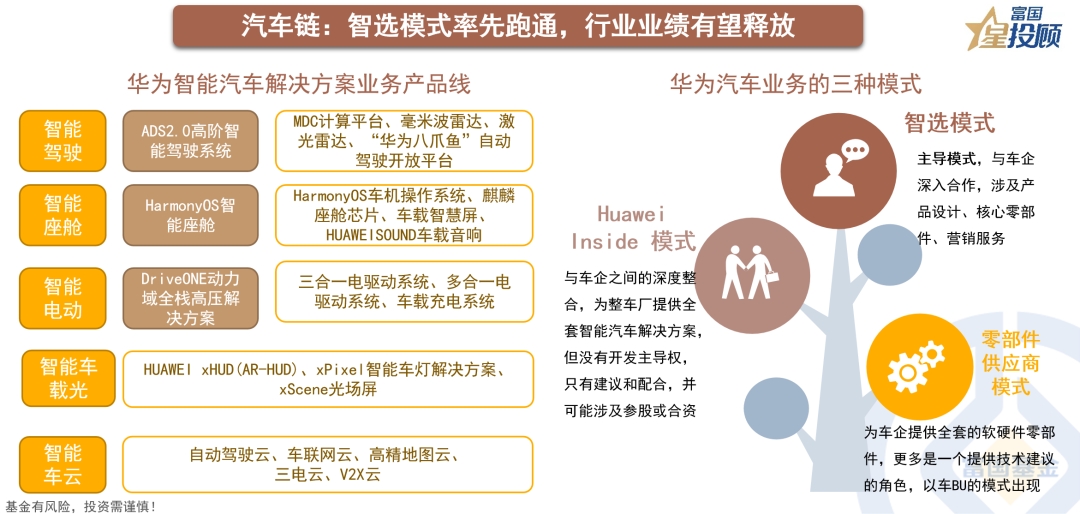

汽车链:智选模式率先跑通,行业业绩有望释放

汽车业务可借鉴手机业务经验,并产生诸多协同效用。10月15日AITO问界宣布,问界新M7上市首月的大定订单已超6万单,意味着华为智选商业模式已经走通。随着后续华为智选模式其他新车型以及其他车企的智能汽车的公布或上市,智能汽车或逐渐进入井喷式爆发时代,行业整体业绩空间有望进一步上升。

07

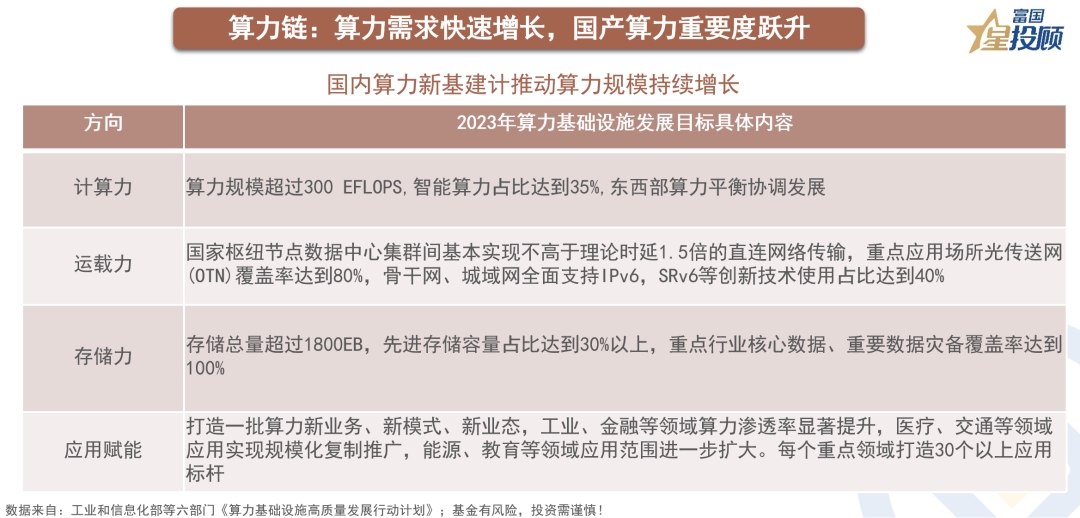

算力链:算力需求快速增长,国产算力重要度跃升

10月17日,美国政府更新了针对人工智能(AI)芯片的出口管制规定,进一步加大对我国AI芯片的管制力度。而随着算力新基建计划叠加AI大模型不断升级推动算力需求快速增长,在算力自主可控的背景下,国产算力产业链有望进一步崛起。

08

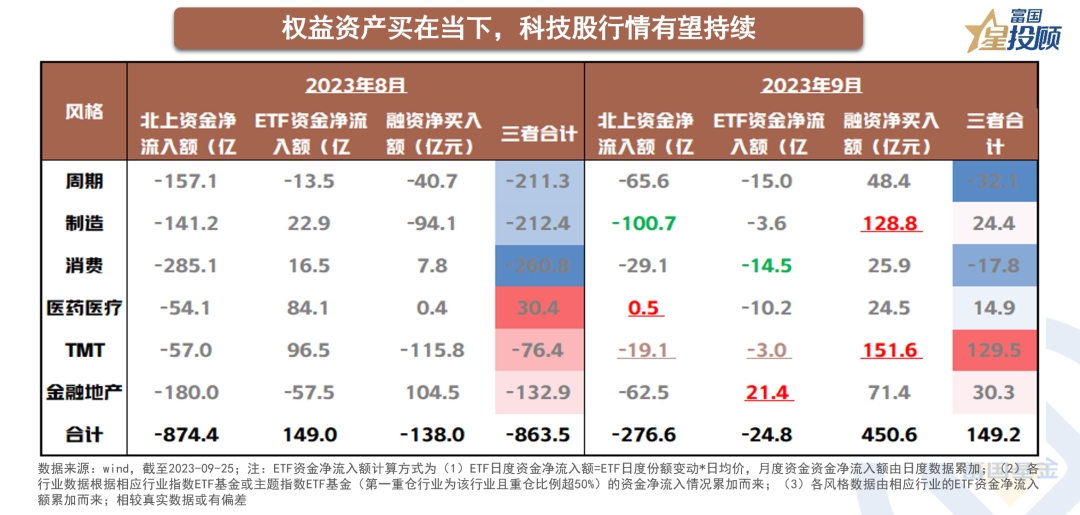

权益资产买在当下,科技股行情有望持续

从资金面表现看,经济弱复苏下,科技成长对活跃资本市场相关政策的敏感性相对更高,9月TMT成为资金尤其是杠杆资金主要加仓的板块。往后看,国内基本面修复及海外利率下行均是确定性较高的事件,当前或是权益资产的布局良机。随着市场风险偏好提升,叠加AI海外映射与国内多家大模型备案落地,以及华为新机和智能汽车引发的电子产业链国产化变革,科技成长板块有望占优。

(文章来源:富国基金)