【Vision Pro横空出世,首次使用Micro OLED实现双目8K】

2023年6月6日,苹果在WWDC 大会上正式发布公司第一款MR(混合现实) 设备Vision Pro。界面新闻引述供应链消息称,苹果计划于2024年初、2025 年相继发布一、二代MR产品。 苹 果 的MR 设备Vision Pro 可通过调节旋钮获得 不同程度的沉浸度体验,用户可以通过眼睛、手势和声音实现与自然的交互,是一款真正意义上实现了虚拟和显示融合的革命性设备。

此次新品发布有望加速推动 XR 产业链的软硬件成熟度提升,并通过未来的进一步的迭代创新激活产业链。

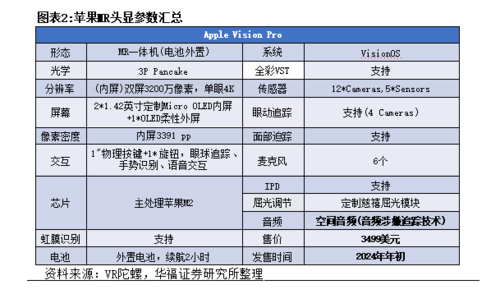

硬件方面,苹果MR 头显 Vision Pro搭载双算力芯片M2/R1 、3P Pancake 光学方案、Micro OLED 显示屏幕、眼球+手部追踪交互等核心技术。基于顶配技术,产品能够实现眼动追踪高精准度、悬空打字、虹膜扫描、FaceTime 虚拟人物全身渲染、VR/AR 模式平滑切换等创新功能,带来沉浸性、交互性与舒适性全新体验。

值得关注的是,在显示方面,Vision Pro所使用的是由索尼独家提供的4K分辨率、像素密度达3000PPI 以上、解析度更能达到8K超高解析度的Micro-OLED 屏幕。 苹果Vision Pro 也是首款使用Micro OLED 实现双目8K 效果的产品。 目前,主流的VR产品,如PICO4、Quest2 等显示器的分辨率均在2K左右,而Vision Pro 凭借其近两倍的PPD 实现了更优秀的清晰度和拟真感,大幅提升虚实融合体验,有望开辟空间计算新纪元!

根据Wellsenn XR对苹果Vision Pro 的 Bom拆解 ,Vision Pro 的计算和存储板块、显示板块、光学板块、交互传感器、结构件和连接件分别占到整机成本的14 . 54%,44 . 19%,15 . 12%,6 . 57%, 7.97%,1.34%。

其中,苹果Vision Pro 将接近50%的成本花费在两块Micro-OLED 屏幕上,一 块Micro-OLED 屏幕的成本为350美元。由此可见, 显示屏幕的技术升级与降本增效,对于苹果MR 产品的迭代与应用落地举足轻重。

【Micro OLED有望成为下一代XR 主流屏幕】

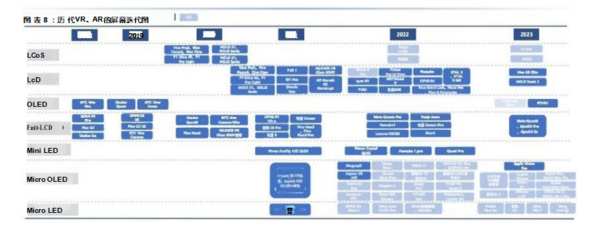

传统 AR 显示技术主要为 LCoS 、DLP, 二者技术成熟、性价比较高,目前均已实现量产,但存在着对比度低和功耗高的问题,有着很大的改进空间。Fast-LCD拥有较高的量产稳定性和性价比,是当前VR的主流显示技术,2023年上半年Fast-LCD 在 VR 线上市场的占比达到93 .5%。但该方案像素密度低、延迟高易眩晕,且不能显示局部黑色,总体性能仍然存在一 定不足。

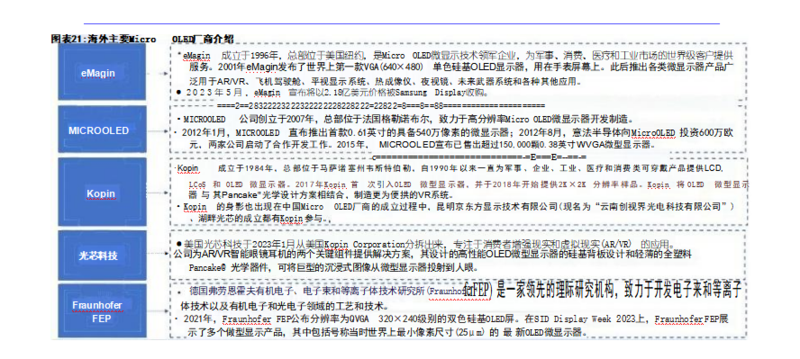

从与传统显示方案核心参数的比较中可知, Micro OLED具有像素密度高、对比度高、刷新率高且响应时间短、自发光轻功耗、能全黑等特点。虽然AR 与 VR 显示要求不尽相同,但Micro OLED 能够克服此前AR/VR 显示技术存在的许多缺陷,并很好地满足XR 设备提高像素密度、减少眩晕、降低功耗的需求。同时,相较性能进一步提升但量产难度高、成本巨大的Micro LED, Micro OLED 更适用于大规模商业化应用。总体来看, Micro-OLED 是目前最适合 VR 的显示技术,有望取代 Fast-LCD等传统方案,并成为下一代主流屏幕。当前 Micro OLED的应用和落地已取得显著的进展。在 AR 设备方面,2022 年MicroOLED出货量已占全球AR头显应用超50%;在VR 设备方面,目前Apple Vision Pro 、Arpara 5KVR头显、MeganeX等大厂产品纷纷开始搭载Micro OLED屏幕,开创VR 应用硅基 OLED的新时代。

【XR 未来出货量有望实现高增,硅基OLED 产业或迎蓬勃发展】

随着 AR/VR 应用领域向大规模广泛性行业发展,早期阶段其技术迭代无法较好满足消费端需求特征、内容生态系统尚未健全等问题逐渐成为其普世化发展的阻碍。

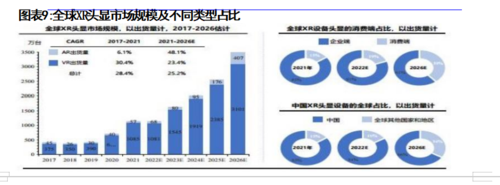

根据 IDC数 据 ,全球AR/VR 设备出货量已经连续两季度下滑超过50%,出货量有所承压。在此节点,苹果Vision Pro 的推出为AR/VR 产业的迭代与突破注入全新活力。AR/VR 设备有望向智慧生活场景加速渗透,迈入发展的关键时期。 据 IDC预计, AR 设备 、VR 设备2027年的出货量分别为680万台、2190万台, 2023-2027年出货量复合增长率依次为96.5%、30.1%,头戴装置后续出货量的增长势头十分强劲。

苹果首代MR 产品搭载Micro OLED 已打开硅基 OLED 技术落地的全新纪元。展望后续,随着显示技术的进一步成熟、屏厂相关产能的布局与落地、成本的持续下探、以及后续大厂搭载Micro OLED的产品的陆续推出,硅基OLED 将凭借其与可穿戴设备的完美需求适配性,逐步扩大其搭载量与市场份额。

据CINNO Research 预计, 2025年全球AR/VR Micro OLED显示面板市场规模将达到14.7亿美元,2021年至2025年年均复合增长率CAGR 将达119%,成长空间十分广阔。

【产业链梳理及海内外厂商梳理】

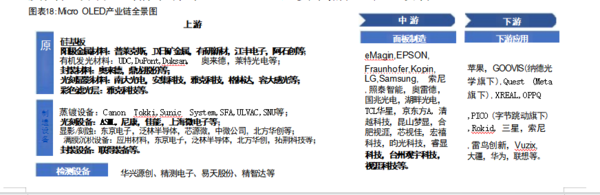

Micro OLED产业链上游包括原材料、组装零件、设备制造,中游是面板制造,下游主要是在各领域的应用。

上游原材料包括硅基板、金属材料、有机发光材料、封装材料、光刻显影材料、彩色滤光层等,其中有机发光材料最为关键,受制于精细化工的技术工艺目前主要由日韩厂商占主导。制造设备主要涉及蒸镀、光刻、显影/刻蚀、薄膜沉积设备等;检测设备主要用于生产过程中的显示、触控、光学、信号、电性能等各种功能的检测环节,目标是提升整体良率水平。中游面板制造欧美日韩等国先发优势较强,但随着行业景气度提升,国内企业亦开始布局消费级Micro OLED面板技术。下游应用主要包括AR/VR, 智能穿戴设备,相机制造,医疗器械,工业器械及其他领域,当前市场对Micro OLED主要聚焦在AR/VR 设备上。

易天股份: 公司主要从事平板显示及半导体设备的自主研发、生产与销售。 在XR 领域,公司提供Micro OLED 晶圆显示偏光片贴附等相关设备,相关产品现已取得合肥视涯等客户的认可。

奥来德:是国内领先的OLED 材料和设备制造企业。在硅基 OLED 方面,公司 实现了器件结构和全套材料技术的开发,先后为安徽熙泰、梦显等多个硅基显示企业提供器件技术和材料业务。

鼎龙股份: 公司在半导体显示材料板块,围绕柔性OLED 显示屏幕制造用的上游核心 “卡脖子 ”材料进行深度布局。基于硅基 OLED 与 OLED 材料具有技术同源性,所以 鼎龙股份也具备向硅基 OLED 产业链横向延伸的可能性。

京东方 A:公司已成功为多个客户提供了采用 Micro OLED 技术的 MR 产品,显示出其 在这一领域的强大实力。

清越科技:以 PMOLED、电子纸与硅基 OLED 三大业务板块为主。

莱特光电:主要从事 OLED 有机材料的研发、生产和销售。在硅基 OLED 方面, 公司持续供货头部客户并积极推进国内 OLED 面板厂商的全覆盖,新增视涯等硅基 OLED 客户。

华兴源创:主要从事平板显示、智能穿戴、半导体等的检测设备研发、生产 和销售。公司在 Micro OLED 检测设备方面领先布局,2021 年已获得了下游客户索尼及终端客户的验证。

精测电子:从事显示、半导体、新能源检测系统的研发、生产与销售。联得装备:主要从事半导体显示智能装备、封测设备等的研发、生产、销售。公司相关产品已在 XR 领域为视涯等客户提供显示器件生产工艺中所需的设备。

精智达:主要从事新型显示器件检测设备的研发、生产和销售业务。公司将在微型显示(MicroLED、MicroOLED)领域,进一步推广微型显示技术的应用。

我们筛选出以下潜力标的

维信诺(002387)国显光电/维信诺是大陆在 OLED 领域的领军企业,有 5.5、6 两条 OLED 产线,18 年全部投产后有 45K/M 产量;在低成本技术、OLED 材料国产化 应用等领域承担国产品牌领头羊的角色 ;固安第 6 代 AMOLED 面板生产线项目产 线启动运行,产线设计产能为 3 万片/月 ;拟在合肥市建立并运营一条第 6 代AMOLED 生产线,总投资预计 440 亿元。

聚飞光电(300303)公司扩充了三地研发平台建设,同时加大了新产品、新技术 的研发投入,充分发挥现有平台资源优势,继续丰富LED关联产品,如Mini/Micro LED、不可见光等新业务,顺势实现横向拓展。公司目前Mini LED产品订单比去年增长明显。

洲明科技 (300232) 2020年11月公司介绍调研称:公司microled 技术处于行业领先地位。

参考资料:华福证券-XR产业链研究之Micro OLED:MR催生新兴显示需求,硅基 OLED有望大展拳脚-231229.pdf

免责声明:

本文由投资顾问:冯利勇(执业证书编码: A1280620060001)、 何军 ( 执业证书编码: A1280621060001)、 罗力川(登记编号: A1280622110002) 等编辑整理,仅代表团队观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作投资参考和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。