【固态储氢行业位于氢能产业链中游,发展空间广阔】

我国氢气产量规模逐年扩大,但大量的氢气只能用于短距离消纳。根据中国氢能联盟发布的数据,2023 年全国氢能产量约 3550 万吨,中国氢能联盟预计到 2050 年,我国氢气需求量将接近 6000 万吨,产业链年产值达到 12 万亿元。

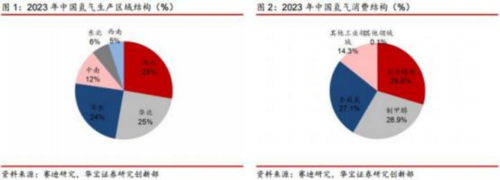

根据赛迪顾问的统计,2023 年我国氢能资源呈现出“北多南少 ”的特征, 且我国氢气消费的最大应用依然集中在石油精炼、甲醇制取、合成氨等短距离消纳领域,交通等需要较长距离的其他领域应用市场尚处于推广阶段,氢气消费仅占比 0.1%。

储存环节关系氢能使用的安全性和经济性,也是产业发展的瓶颈所在。国家能源局在 2023 年 5 月 6 日题为《着力破解绿氢输送难题》中指出,氢能运输网络的建设是一项系统性工程,应根据市场需求特点,合理匹配各类储运方式, 逐步提高氢气储存和运输能力,为构建新型能源体系提供有力支撑。然而氢气在常温常压下具有密度小、易燃易爆等特性,因此氢储运难度较大。此外金属材料在含氢介质中长期使用时,材料由于吸氢或氢渗而造成机械性能严重退化,易发生“氢脆 ”现象,因此还需注意储氢材料及运氢环境,以保证氢气在运输过程中的安全性。

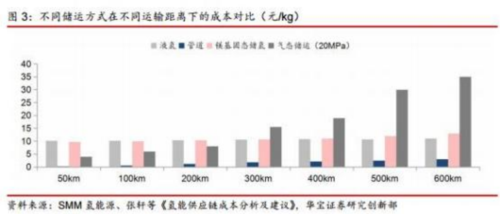

基于氢能应用与氢能制取的区位差异,需要远距离、大容量、低损耗的氢能储运方式。氢气储运主要分为气态储运(高压气态储运和管道运输)、固态储运车、液氢槽罐车三种方式,其中高压气态运输成本随着距离的增加而大幅上升, 固态储运车和液氢槽罐车的运输成本对于距离本身不敏感,在加氢站建设不完备的情况下具有长距离运输的成本优势。管道运输的成本主要来自与输送距离正相关的管材折旧及维护费用,在当前加氢站未全面普及的情况下,管道运氢受运输半径影响难以大面积铺设。

【固态储氢技术具有稳定、载量大的优势】

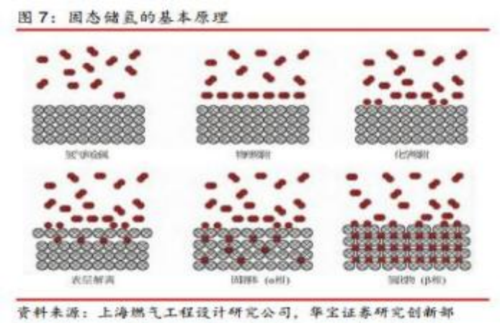

固态储氢是指在一定温度、压力等条件下,利用固态储氢材料实现可逆存储与释放氢气的技术。固态储氢主要分为物理吸附储氢和化学储氢两种形式,具有体积储氢密度高、吸放氢条件温和、可逆性和循环寿命高、安全性好、供氢纯度高等特点。

与气态、液态储氢相比,固态储氢经济、高效、安全,不需要价格昂贵的储氢设备,运输方便。固态储氢通过吸附或化合物的形式将氢气储存在固态材料中, 安全性较高,并且可以在接近环境的温度和压力下进行,对能耗和设备的要求较 低,运输方便。

随着固态储氢技术的逐渐成熟,固态储氢在储氢密度和本征安全性能方面优势明显,应用场景有望不断拓宽。近年来镁基、钛铁系、钒系固态储氢技术日趋成熟,示范应用取得突破,部分行业头部企业建成千吨级镁基储氢材料生产线,产业链上中下游合作加强,不断拓宽固定式、移动式细分应用场景。

【政策护航、运营成本占优,固态储氢有望打开规模化应用之路】

自 2010 年以来,国家完善固态储氢的技术标准,发布《通信用氢燃料电池固态氢源系统》《燃料电池备用电源用金属氢化物储氢系统》《镁基氢化物固态储运氢系统技术要求》,为固态储氢提供了标准化体系,同时出台政策文件《新能源汽车产业发展规划(2021-2035 年)》《氢能产业发展中长期规划(2021—2035 年)》等支持了固态储氢的长久发展。

2022 年以来,地方政府相应中央,基于中央政策,落实到具体省级、市级层面因地制宜制定地方政策,包括内蒙古发布《做好现代能源经济这篇文章做大做强国家重要能源基地》、宁夏回族自治区发布《宁夏回族自治区氢能产业发展规划》,中央结合地方共同推动产业升级和可持续发展。

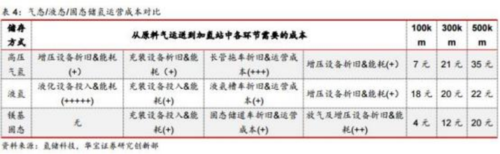

由于无需原料气压缩/液化设备投入,固态储氢的运营成本相较高压与液态两种储存方式具有明显优势。根据氢储科技的测算,在实现规模化运输的条件下, 当运输半径为 100 公里时, 高压气氢的运营成本为 7 元/公斤,液氢为 18 元 /公斤,镁基固态储氢为 4 元/公斤;当运输半径扩大到 300 公里,高压气氢的运营成本陡然上升,至 21 元/公斤,对比液氢 20 元/公斤,镁基固态储氢 12 元 /公斤;当运输距离扩大到 500 公里时,高压气氢的运营成本已经增加到 35 元 /公斤,液氢增加到 22 元/公斤,镁基固态储氢上升至 20 元/公斤。

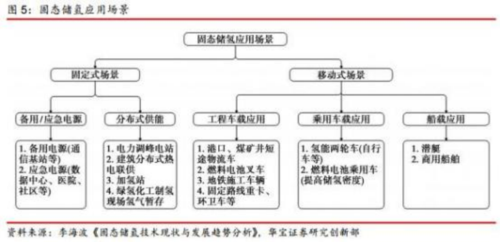

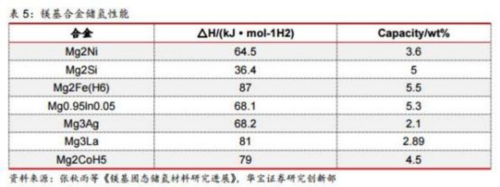

此外,与其他固态储氢材料相比,我国镁基合金储氢有望率先获得规模化应用。镁基储氢材料体系的质量储氢密度通常为 4-7.6w%,可以在常温常压下进行氢气的存储和运输,典型的固态储氢罐包括固态储氢材料、壳体、气体管道及过滤器、鳍片、金属泡沫、加热管等强化传热介质,预置空余空间等。此外,与其他固态储氢材料如镍、钛、稀土相比,地球镁元素储量丰富,尤其我国镁资源全球居首,镁年产量占全球 85%以上。其次,金属镁具有比重轻、阻尼性能优、储 氢量大、电化学容量高等特点,与其他储氢材料相比具有运输方便、安全性高、 储氢量大、单次储运效率高、存储过程中无氢气衰减的优势。我国目前的镁基储氢方案具有储氢质量密度高、成本低、安全性强的特性,能够匹配氢气运输、 氢冶金、氢储能、氢化工、分布式发电、氢内燃机交通工具等多元应用场景, 相比其他储氢材料具有更广泛的应用空间。

氢能储运作为整条行业链中的“卡脖子 ”环节,其成本降低空间与氢能存储效率备受市场关注,固态储氢在储氢密度和本征安全性能方面优势明显,随着相关技术的进一步突破,其应用场景有望不断拓宽,建议关注固态储氢及其相关上下游行业的投资机会。

我们筛选出以下潜力标的

宝武镁业(002182)签订《上海氢枫能源技术有限公司与宝武镁业科技股份有限公司战略合作协议》,达成在镁基固态储氢核心原材料镁合金的生产制造、加工等环节的深度合作,实现镁基固态储氢设备市场推广、应用场景落地,达成互惠互利。

春晖智控(300943)2021 年公司已开始全力开拓氢能、天然气等新能源领域流体控制部件市场,服务国内新能源加注主流客户。目前,加氢设备电磁阀处于客 户验证和产品生产认证阶段。

同力日升(605286)公司氢能源领域方面,子公司天启鸿源今年 3 月与国创(北京)新能源汽车投资基金管理有限公司、上海航融新能源科技有限公司签署三方战略合作协议。

参考资料:华宝证券-固态储氢深度报告:高承载容量、低运营成本,固态储氢开启规模化之路.pdf

免责声明:本文由投资顾问: 冯利勇(执业证书编码:A1280620060001)、罗力川(登记编号:A1280622110002)等编辑整理,仅代表团队观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。 所涉及个股仅作投资参考和学习交流,不作为买卖依据。投资有风险,入市需 谨慎!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。