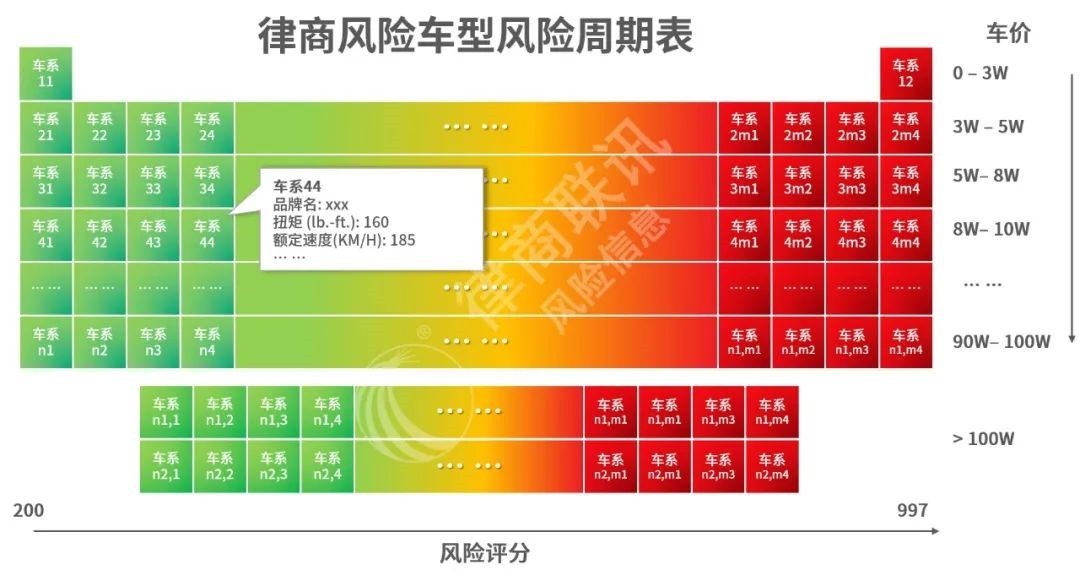

律商风险车型风险等级元素周期表

在2023年4季度,律商联讯风险信息(LexisNexis Risk Solutions,以下简称“律商风险”)基于行业内独有整车库、乘用车库及零整比数据库建模分析,使用车险综改后千万级保险数据训练模型,绘制行业首张乘用车——车型风险等级元素周期表(以下简称“风险表”)。该风险表从品牌、车系、车组、车型4个层级对从车静态物理风险精准量化,满足保司从承保风险识别到精算定价建模的多层次需求。

车型风险等级概念自20世纪60年代在瑞典提出并在欧洲的英国、德国等国家得到推广后,已成为全球保险行业车险费率厘定的核心定价因子。例如,在韩国,2007年在行业费率中将车型分为262类,费率因子分组为21个水平(参见《Automobile Insurance in Korea Fact Book 2022》)。在中国,2020年车险综改将家用车的品牌车系分为约480类,费率因子分组为60个水平。

律商风险的高级数据科学家单翔表示:“正如门捷列夫根据元素原子核电荷数绘制元素周期表,我们依据车辆物理参数特征和易损配件维修价格指数,绘制出行业车型风险等级元素周期表,让保司从车静态风险识别的颗粒度精细至车型层级,对常见的约1万个车型厘定为997个费率因子水平,远高于行业的480类品牌车系的60个费率因子水平。这一成果将解决行业车险费率大表‘车系风险看不准、车型风险看不清、新车风险看不见’的痛点,也将为保险公司赋能,尤其是中小保险公司,使其具备媲美头部保司的车型风险细分的能力”。他进一步指出,行业基于品牌车系保有量进行编码,进行测算风险等级的主流模式存在如下弊端:

一是苦于样本量受限,中小保司车型风险细分难。通常,行业费率表和主流定价方式,是基于“车系、品牌+车种、进出口+车种、进出口、其他”的已赚车年保有量逐层次筛选进行分类编码,然后在GLMs模型中测算相对风险水平。对于原本风险相近的车型、车系,由于承保数量不足,容易导致风险分类错误,风险错配,在中小保司精算定价时矛盾尤为凸显。

表1:即便基于全行业车险数据的体量,仍然无法避免样本量局限

二是违背对车型风险理解的第一性原理。例如,对于不同品牌或车系的风险差异,不是从车辆尺寸(Exterior Dimensions)、动力性能(Engines)、维修经济性(Repair Cost Degree)、车身重量与平稳性(Base Curb Weights & Stability)、安全等级(Safety Index)等考虑,而是简单按照品牌车系名称分类,确定风险等级。

表2:列举律商风险车型风险表部分参数下的商业险车均赔款相对系数

三是不能满足业务扩展的需求。例如,中小保司对于含损业务、高价车原本就谨慎承保,该类业务承保理赔数据储备不足,导致风险识别难、评估难,含损业务规模拓展难;再如,即便对于大型保司,在面临新车型的风险计量上缺乏手段,特别是新车推出速度快的新能源车板块。

表3:AB Test案例:即便使用小样本建模,律商风险也能充分帮助客户至少额外提升5.3个百分点的风险区分能力。**

律商风险致力于解决车型风险识别在业界的普遍难题。通过深入分析车辆的物理参数和维修成本的经济性等核心风险因素,律商风险开发了一套全面的车型风险评估体系——一张表格纳尽全行业大约1万种常见车型的风险等级。这一风险评估表达到了全面的风险覆盖和量化,突破了传统方法的局限,为行业内车型风险等级的确定引入了创新的途径。这不仅打开了评估方法的新篇章,而且显著提升了车险行业的风险量化能力。(文/律商风险单翔、王军喜)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。